国家税务总局关于年终奖单独计税政策,又延期执行到2027年12月31日,对打工人来说是利好消息。

年终奖的范围包括哪些?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

是否可以多次核算年终奖的个税?

不能,在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

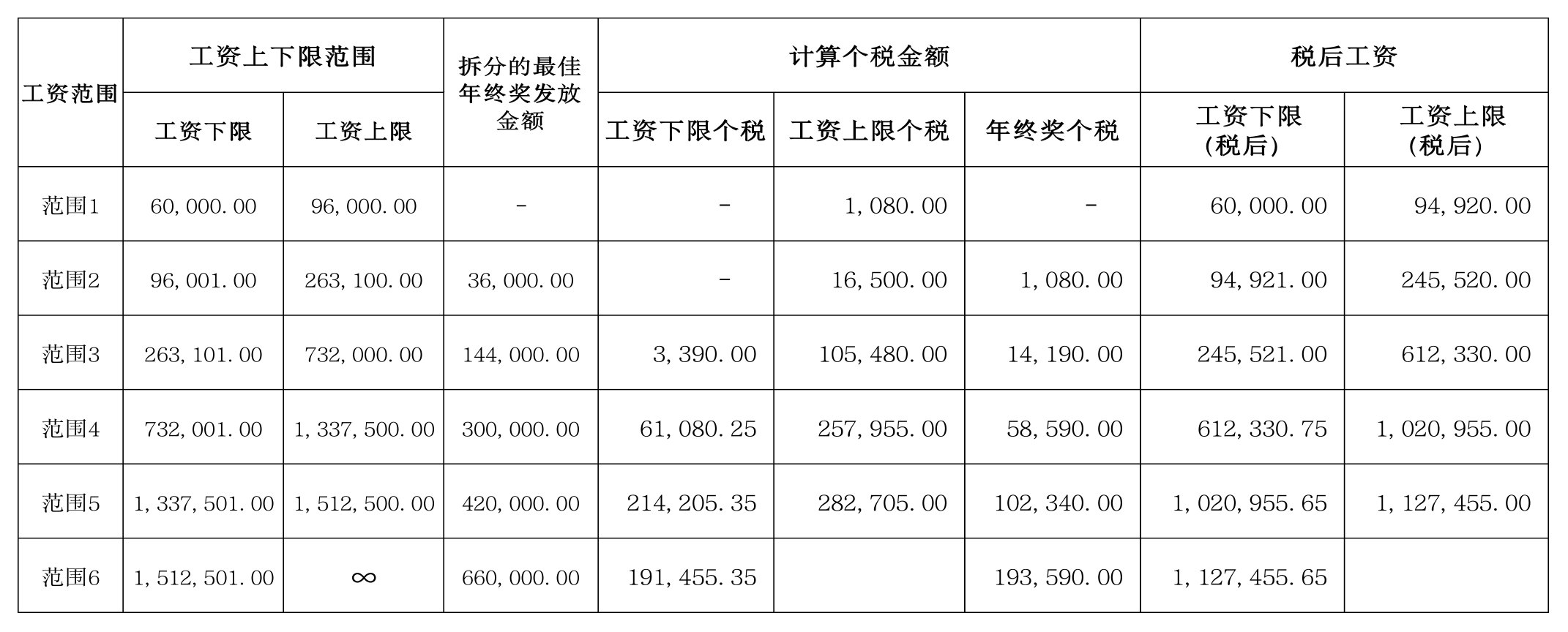

如何分配年终奖和日常工资(综合所得)才能使个税税负最低?

全年一次性年终奖,是可以单独计算个税,也可以并入全年综合所得计算个税,到底要怎么样分配才能使个税最低呢?主要差异是,如果全年一次性年终奖单独计算个税时,以全年一次性奖金收入除以12个月得到的数额,使用月度综合所得税税率表;而综合所得使用年度综合税率表,两者差异较大,所以年终奖全部单独计算不并入综合所得,或者全部以年终奖形式发放工资,都不是最佳选择,需要找出最佳分配点。

按照年度基本扣除金额6万元,暂不考虑附加扣除、专项附加扣除和其他扣除的情况下,若年薪96,000元以下的,直接并入综合所得,月度发放工资,不拆分年终奖;若年薪超过96,000元的,就需要按照一定的范围拆分出年终奖金额,单独计算个税,使个税的综合税负率最低,个人拿到手的钱最多;若年薪超过151.25万元时,年终奖为66万元维持不变。

年终奖单独计税,根据工资发放上下限范围,测算的最佳年终奖金额如下表: