对于车主来说,每年的车险保费是一笔不小的支出,所以大家对车险的费率是格外关注的!其实在此之前,车险费改已经进行过两次,第一次是从2015年6月至2016年6月,分三个批次在全国陆续实施;第二次是从2017年6月8日起,原保监会继续扩大财险公司定价自主权,下调商业车险费率浮动系数下限。就去年6月的二次费改来说,全面下调车险费率浮动系数,部分地区三年未出险的车主可以享受3.8折的优惠政策。

而近日,保监会又开始了新一轮的费改。四川、山西、福建、山东、河南、厦门、新疆七地将首批实行车险三次费改政策,费率折扣从“双65”到“双75”不等。这也意味着“好车主”的车险保费会进一步降低,先看文件:

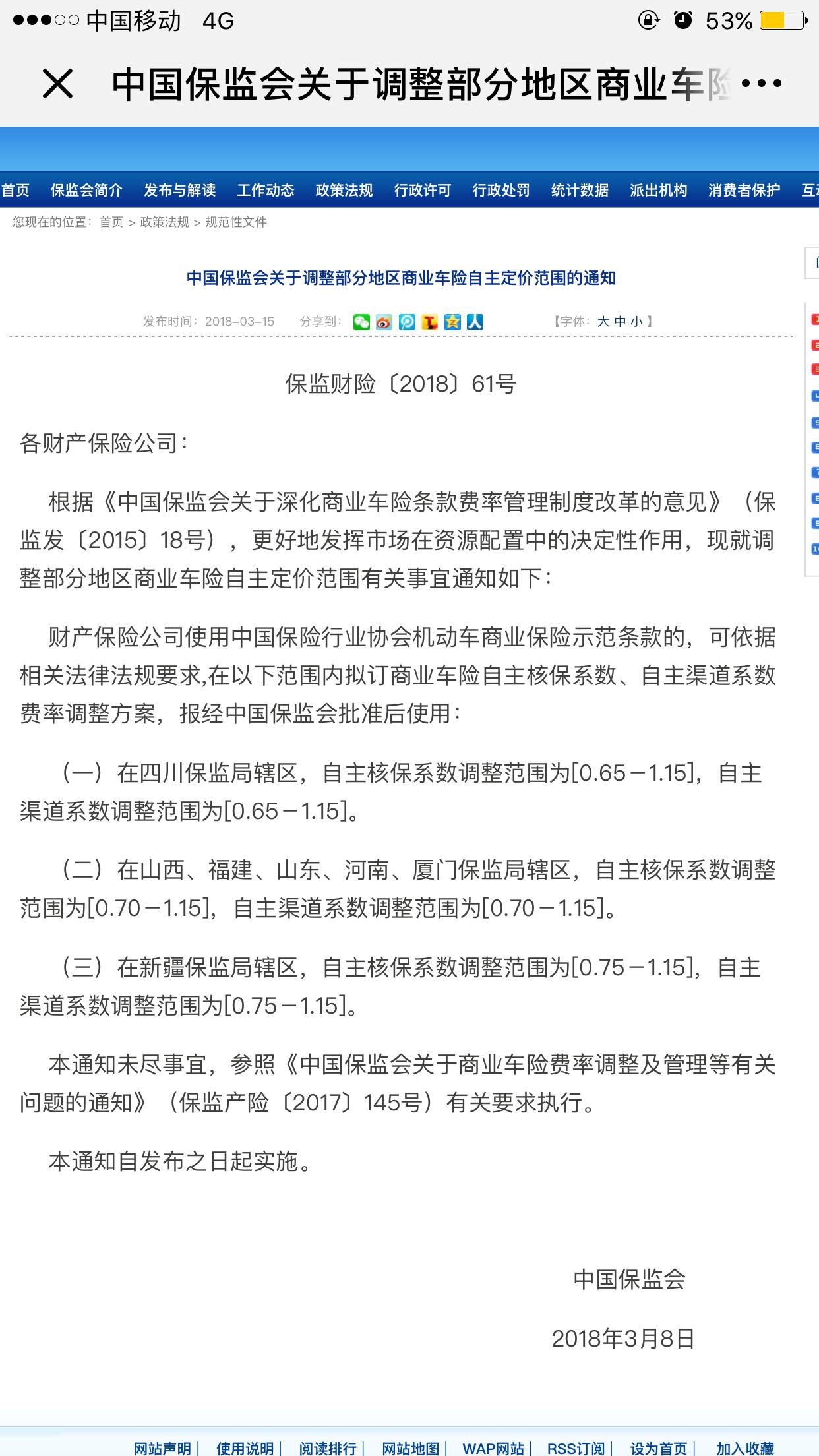

保监会关于商业车险的费改文件

关于此文件,大家可能看不懂,下面小新给大家解释一下:

第三次费改,由保险公司自主核定的两大系数浮动区间将调整到更广的范围。

1、在四川保监局辖区内,自主核保系数、自主渠道系数分别由此前的75%调整为65%,这就是所谓的“双75”下调至“双65”。

2、山西、福建、山东、河南、厦门的两个车险系数最低均可达到“双70”。

3、新疆地区车险自主核保系数、自主渠道系数实行“双75”。

商业车险费率下调,所谓的“好车主“(不出险或出险不向保险公司索赔客户)将会享受更大的费率优惠,也就是同等保额保障下将向保险公司缴纳更少的保费,获得实实在在的实惠。

按照新的车险费率规则来算,出险1次保费不打折,出险2次保费上浮25%,出险3次上浮50%,上年出险4次上浮75%,出险5次上浮100%。这样一来,车主整体所花费的保险费用会降低,以三年不出险为例,二次费改后,最低能享受的车险折扣接近3-4折,但三次费改后,三年不出险的话基本都在3折以下!

因此,只要连续好几年不出险的话,保险费用上将省下一笔不少的钱。比如:具有良好驾驶习惯和安全记录的车主在一家经营稳健的保险公司投保,在四川三年不出险车主商业险保费折扣将达到2.535折;山东、福建、山西、河南、新疆三年不出险车主商业险保费折扣也将达到2.94折,厦门三年不出现更能低至2折。

此次费改下浮系数下限大幅下调,而未对上限做调整,可以说是单边利好消费者。但想要拿到最低折扣也并不容易,对于大多数车主来说,1到2年内不出险还是比较多的,拿个3-4折的折扣也是相当好的,也是可以省下一小笔保费的,所以此次费改不管是否出险,所有机动车车主都将得到更大实惠。

所以,面对此种情况,如发生了小型车险事故,我们更要平衡好车险理赔和保费上涨的差,看看是否应该理赔。

根据如果报了车险理赔,商业车险的保费会上涨多少进行金额对比:当商业车险上涨保费<理赔金额时,则可以报商业车险理赔;如果商业车险上涨保费>理赔金额时,就不建议报商业车险理赔,自修和私下解决就得了!

最后,面对车险险种,车主们该如何投保,小新有以下建议:

1.交强险,必须上。

交强险是国家强制性购买的险种,如果你不按照规定购买交强险。在行驶过程中,碰到警察蜀黍,那你就惨了!警察蜀黍有权扣留你的车不说,你还会被处以保费两倍的罚金!所以,交强险必须上。

2.车损险:必须上。

管赔自己车,建议足额投保。尤其是豪车更要足额投保(你的车钱多少就报多少,不要少报),不然最后吃亏的是自己。

假设马大姐花了20万元买了一辆车,电话车险却按照15万元甚至更低的车辆价值金额来进行车险报价。

当你投保了这种车险,当全损出险时,保险公司也只会按照15万保额进行赔付啊;非全损时,损失赔付金额会按照一定的比例;

如果不幸你的车报废了或被盗了,抢了,也只能在15万的基础上进行折旧合算,你看赔付的也会减少,你自己的损失便会很大;这几种情况的大前提下,都是你的车辆价值最高在15万元。

3.第三者责任险:有责赔,无责不赔,必须上。

三者险保额的确定需要车主根据自己的驾驶情况、家庭经济情况、所在城市的消费水平等综合因素考虑。

如果生活在经济发展较好的城市,建议保额在100万左右,经济条件好好些的可放在100万以上,毕竟城市发展好,豪车也比较多;如果生活在经济发展一般的城市可放在50万或50万以下。

注:交强险、车损险、第三者责任险是必须要上的险种,小新找不出不上的理由。

4.车上人员责任险可不上,也可上。

上也不必多,司机2万左右,乘客1万左右,当然这是已经有人身意外伤害保险的情况下。

一个座位20多元管1万, 不如直接办个人身意外险(100到200左右一 份,保险范围不仅包括了普通意外,还有火车 、地铁、自驾等责任,还可以报销医疗费用)。

5.盗抢险:如果是豪车或生活的地区治安环境不好,一定要上!

6.划痕、玻璃险:这2个险种较贵。

划痕险普通车可不上,豪车建议上;玻璃险同划痕险。

7.自燃险:

旧车一定要上,新车可考虑不上,毕竟新车发生自燃的概率比较小。

8.不计免赔,最好上。

不同的车险险种对应不同的不计免赔,建议所上险种有免赔的,都上。比如:商业第三者责任保险的条款中规定了,保险人将根据驾驶人在事故中所负的责任,采取一定的责任免赔率,负主要责任的,免赔15%;负同等责任的,免赔10%;负次要责任的,免赔 5%;负全部责任的,免赔20%。

9.涉水险

如果所在地区经常下大雨导致车辆被淹,一定要上;相反,可不上。

小结:其实,不管是新手司机还是老司机,选择最适合自己和车的车险保障才是最好的。最后,第三次车险费改后,对于那种平时不怎么出险的老司机最有好处,所以希望各位车主都能够安全驾驶、谨慎驾驶,以生命为先,争取不出险,拿最低折扣!