买保险,保险公司重要吗?

常问,这家保险公司靠谱吗?买东西,喜欢买大品牌,因为经过了市场的长期检验,不容易踩雷。

但保险这种特殊的商品却并非如此。买了劣质的手机,最多也就损失一笔钱,而买到不好的保险,出险不能及时理赔甚至不能理赔,动辄会影响到一个家庭的财务状况。

事关民生,国家对保险的监管是相当严的。从保险牌照审批、保险公司设立要求、产品开发及销售、理赔及资金,每一个环节保险公司都受到严格的把控。再加上保险保障基金的兜底,再保险公司的风险分散,整体来说都是比较安全的。

虽说整体比较安全,但买保险关系到以后生病、死亡、发生意外或者其他的事故后能不能拿到补偿,很有可能这些钱就能救自己的命,很多猫友对保险公司靠不靠谱一事还是很谨慎,经常陷入类似的纠结:这个保险公司没听说过,靠谱吗?

其实,我们可以通过几个指标来衡量一家保险公司,选择相对更靠谱的公司。

● 偿付能力

偿付能力是指保险公司偿还债务的能力,通俗地讲,就是当出现极端风险,大部分的保单都找保险公司申请理赔时,保险公司有没有能力同时支付起这些索赔的要求。

具体的指标有两个:

1.核心偿付能力充足率,核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

2.综合偿付能力充足率,实际资本与最低资本的比值,衡量保险公司的总体充足状况。

一般偿付能力充足率越高,保险公司的风险就越小。但也不用过分追求高偿付能力充足率,有些保险公司业务量大,卖的保险多,未来要赔偿的钱多,负债也就多,偿付能力可能会低点;而有些保险公司业务量小,卖的保险少,未来要赔偿的钱少,负债也就少,偿付能力反而会高一点。

银保监会关于偿付能力的要求是,只要核心偿付能力充足率>50%,且综合偿付能力充足率>100%,就算达标了。

但在实际操作中,银保监会会更严格,一般偿付能力低于150%,保险公司可能就会被请去“喝茶”,想办法把偿付能力提上去。

所以,保险公司赔不赔的起的问题,不用我们操心,银保监会比我们更敏感,如果非要比较的话,可以查查各家保险公司的偿付能力水平,选择偿付能力更高的。

一般在各家保险公司官网上,公开信息披露栏里,就可以查到偿付能力报告。

● 理赔赔付率和理赔时效

赔不赔的起和想不想赔是两码事,如果理赔时拖拖拉拉,找各种借口不赔,是谁都不愿意看到的。理赔赔付率和理赔时效就是衡量一家保险公司赔了多少件,多久能赔的指标。

最近,很多保险公司发布了2019年度的理赔报告:

有的保险公司年成立时间短,保单相对少,理赔赔付率更容易达到较高水平,比如北京人寿达到了100%,而且,一些成立时间短的保险公司信息化改造做的更彻底,线上理赔很方便,理赔时效也能做的很快。

整理来看,已经披露数据的这些保险公司理赔赔付率都在98%以上、理赔时效大都在1-2天,还是很不错的。这些数据,一般在各家保险公司官方微信公众号上就可以看到,猫友们可以查来看看。

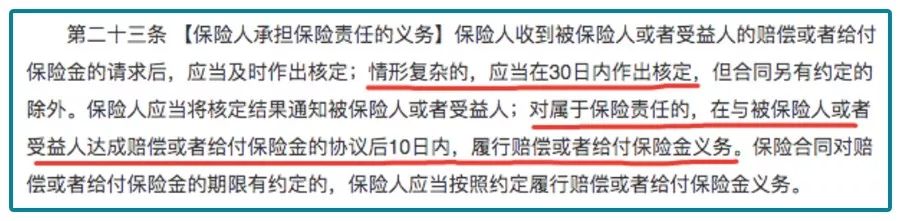

当然,肯定也有保险公司的理赔时效远慢于这个水平,这时候我们就要注意下了,不过最慢也不能超过30天,因为这是保险法的规定。

● 投诉率和服务评级

网上买东西的时候,很多人会参考下面的评价,买保险,也有评价可以参考。

一个是用户给出的——投诉率,如果投诉率过高,可能说明这家保险公司的服务不是那么让用户满意。

在银保监会官网搜索关键字“投诉情况”,就可以搜到近期各家保险公司的投诉情况了。另外,这也提醒了我们,如果理赔中遇到了不公,是可以向银保监会投诉的。

另外一个是权威机构给出的——服务评级,可分为A(AAA.AA.A)、B(BBB.BB.B)、C(CCC.CC.C)、D四大类,分别代表质量优秀、质量较好、质量较差、质量差。

相信大家经常会听到标榜自家公司服务好的说辞,口说无凭,一查数据便知。

● 股东

背靠大树好乘凉,公司背景,一定程度上可以说明这家保险公司的实力如何。

虽然很多保险公司没听说过,但去查查它背后的股东,就会发现原来这么厉害。

比如好多人没听过的华贵人寿,股东竟是大名鼎鼎的茅台;众安保险,股东则有阿里巴巴、腾讯和平安三巨头。

有些保险公司股权变动比较频繁,股东变了,经营策略可能也会变,稳定性可能就没那么好,尤其一些短期的产品,大家就要稍微留意一下了。

有了这些指标,大家再去衡量一家保险公司就不用道听途说了。

不过还是那句话,保险的本质是一份合同,是受法律保护的,只要符合合同的规定,该赔的都要赔的,买保险,产品是第一位的。

如果产品差不多,我们可以再根据上面的这些指标,挑选一个相对更靠谱一点的保险公司。