本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用(每月5000)-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

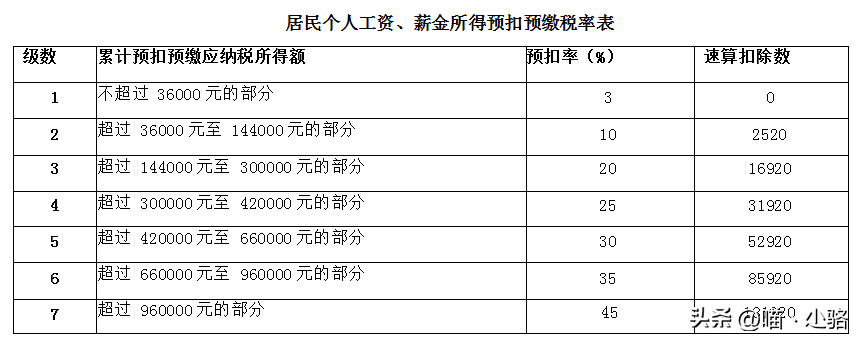

预扣预缴税率表如图

确定对应的税率和速算扣除数后进行计税。

例:居民个人小明为独生子女,2022年每月工资25000元,五险一金个人缴纳部分1000元【专项扣除】,专项附加扣除4500元(1孩子(1000元))+60岁父母(2000元)+租房(1500元))

1月,应纳税所得额=25000-5000-1000-4500=14500

在第一档,3%

个税=14500*0.03=435元

2月,累计应纳税所得额=25000*2-5000*2-1000*2-4500*2=29000

在第一档,3%

累计个税=29000*0.03=870

2月应交个税=870-435=435

3月,累计应纳税所得额=25000*3-5000*3-1000*3-4500*3=43500

在第二档,10%,速算扣除数是2520

累计个税=43500*0.1-2520=1830

3月应交个税=1830-435-435=960

剩下的月份以此类推,就可以算出每月的预缴金额,汇算清缴时多退少补。本文章是有粉丝想知道如何计算每月个税的预扣预缴金额,仅仅计算的是工资薪金。想了解更多的知识,点击链接就可以学习得更加详细。

注意:本文所讲述的只是工资薪金,并不包含全年一次性奖金和其他综合所得【劳务报酬所得、稿酬所得、特许权使用费所得】,分类所得【经营所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得】不需要并入综合所得计算。