《WG税收优惠政策》专注于税务筹划,通过产业扶持政策,帮助企业合法合理的节约税收!

佣金是经营者在市场中,作为中间人为一些企业提供了合法的服务,包括介绍业务、提供业务人员及资料等所获得的报酬。很多人比较困惑的是,所获得的佣金,到底该怎么缴纳个人所得税?

其实对于佣金也要分情况,一种是一般的佣金收入,另外一种是“个人保险代理人、保险营销员、证券经纪人”取得的佣金收入。

1、企业支付给个人的常规佣金报酬,按照劳务报酬所得20%-40%的税率扣缴个人所得税。劳务报酬基本属于一次性收益,所以如果有连续性收入的,则以一个月取得的收入为一次。

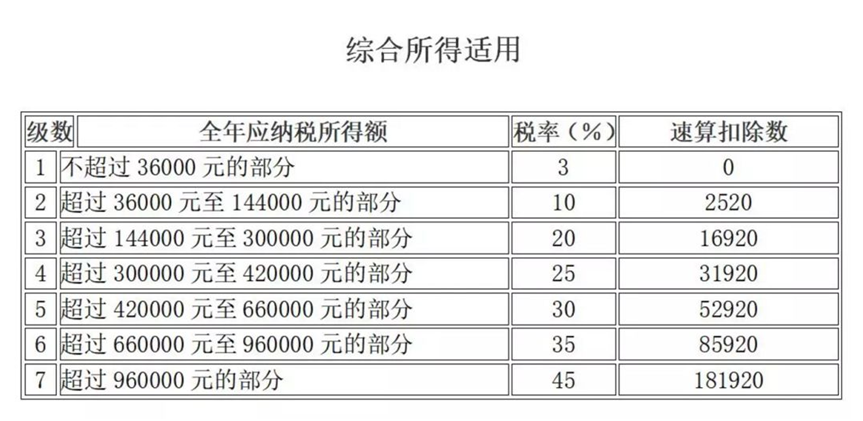

2、常规情况是企业直接进行代扣代缴,那么到了年底就要进行综合所得的汇算清缴,在扣除20%的费用后,以余额作为收入额,计算年度的综合所得税应纳税,税率从3%-45%。

但有一种情况例外,那就是按照核定缴纳的劳务报酬,比如个人是以个人独资企业或个体户的形式来承接的这笔佣金业务,那么个税可直接按照个人经营所得税扣缴,并且申报核定后个税最低可按照0.25%缴纳,综合税率在2.3%-2.5%左右,无需计入年底的汇算清缴。

3、像个人保险代理所获得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。(展业成本按照收入额的25%计算)