编者在服务很多创业者的过程中,问到最多的是,是注册一个小规模还是一般纳税人,哪种好一些?今天针对这一个问题,编者整理了一份详细的资料,供初创业者参考,以致于在注册企业时有所帮助,

一、针对这两者的区别,总结归纳7点:

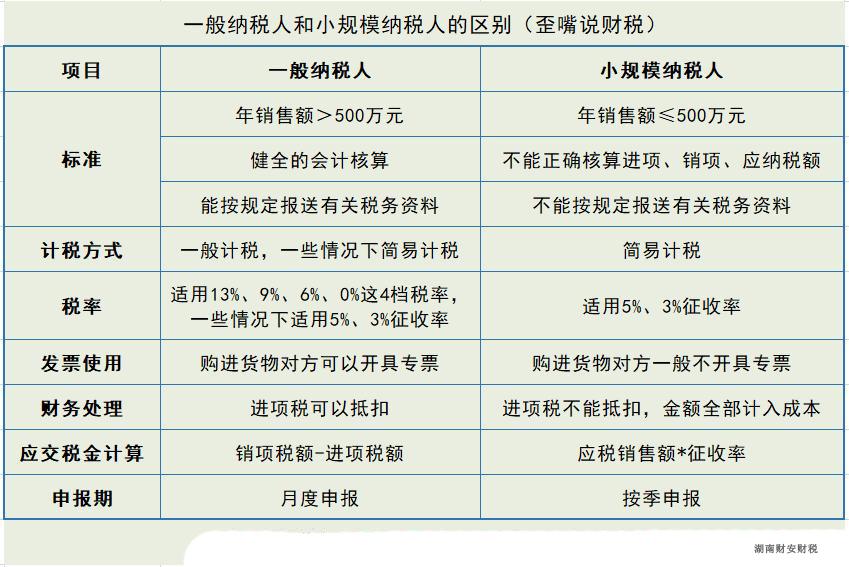

1、小规模纳税人是指年销售额未超过国家规定标准的增值税纳税人,即年应征增值税销售额未达到500万,超过500万,则要求成为一般纳税人,且会计制度健全、有固定生产经营场所等。例外情况是,如希望公司发展壮大,在今后的经营尤其是招标活动中占有优势,即使年销售额不满500元,也可主动申请成为一般纳税人。

2、基本税率不同:小规模一般适应3%的税率,而一般纳税人一般适应0税率、3%、5%、6%、9%、13%几档税率,其最常用的还是13%、9%和6%。而一些特殊业务还可以按简易办法征收,简易征收方式下适用征收率,可适用3%和5% 。比方说,在“不动产经营租赁”业务中,符合条件的一般纳税人,就可以开具税率是5%的发票。

3、认定的方式不同:一般纳税人需要申请才能认定,成立的企业,如果不申请一般纳税人,系统则自动认定为小规模纳税人。

4、计税方法不同:

- 小规模适用简易计税方法计税,

应纳税额=销售额*征收率

- 一般纳税人适用一般计税方法(特殊情形除外)

应纳税额=当期销项税额 - 当期进项税额

5、进项抵扣不同:

- 小规模纳税人购进货物、劳务、服务、无形资产和不动产,即使取得了增值税专用发票,也不能抵扣,只能作为成本冲减所得税应纳税额。

- 一般纳税人购进货物、劳务、服务、无形资产和不动产支付或者负担的增值税额,所取得的增值税专用发票,可以作为当期进项税额按规定进行抵扣。

6、申报方式不同:一般情况下,一般纳税人需按月进行申报增值税,小规模纳税人要以选择按月或者按季申报增值税。

7、税收优惠不同:一般纳税人增值税税收优惠政策少,而小规模纳人季度收入45万以内免收增值税(即月度在15万以内),同时附加税费减半征收。