隔行如隔山,买车险有很多讲究,有的新手多花冤枉钱不说,还得不到该有的保障,有的险种很便宜却很重要,很多老司机都容易忽略。

有人说,我是20年驾龄的老司机了,没必要买车损险,有交强险就够了;也有人说,每年都把车险买全了,三者险买了200万,没想到遇到事故,赔付金额都在保额内,却还要自己掏腰包,这是为什么?

为什么买了全险,赔付额度也在保额范围内,为何还要自己掏腰包?保险到底该怎么买才划算且保障全面?

对于家用车来说,一般全险主要有:交强险+三者险+车损险+车上人员险,这几项是我们常说的“全险”,另外还有其他一些附加险种,具体根据实际情况、实际需求进行选择。

以【三者险】来说,它负责赔付第三者受到的损伤或者财产损失,常见的保额有100、150、200、300万等等这些额度,前些年绝大部分车主都买100万,这几年买车的人群越来越多,很多家庭甚至都有两辆车以上,其中有不少都是百万级别的豪车,运气不好,随便磕磕碰碰维修费动辄就是上万,尤其遇到人员有损伤,那就有很多不确定因素了。

因此,很多人都说三者险还是有必要选择200万或者以上额度,但有一个问题值得注意,比如说三者险买了200万,并不是说保险公司就一定会足额赔付,在车友圈就看到这样一个例子:

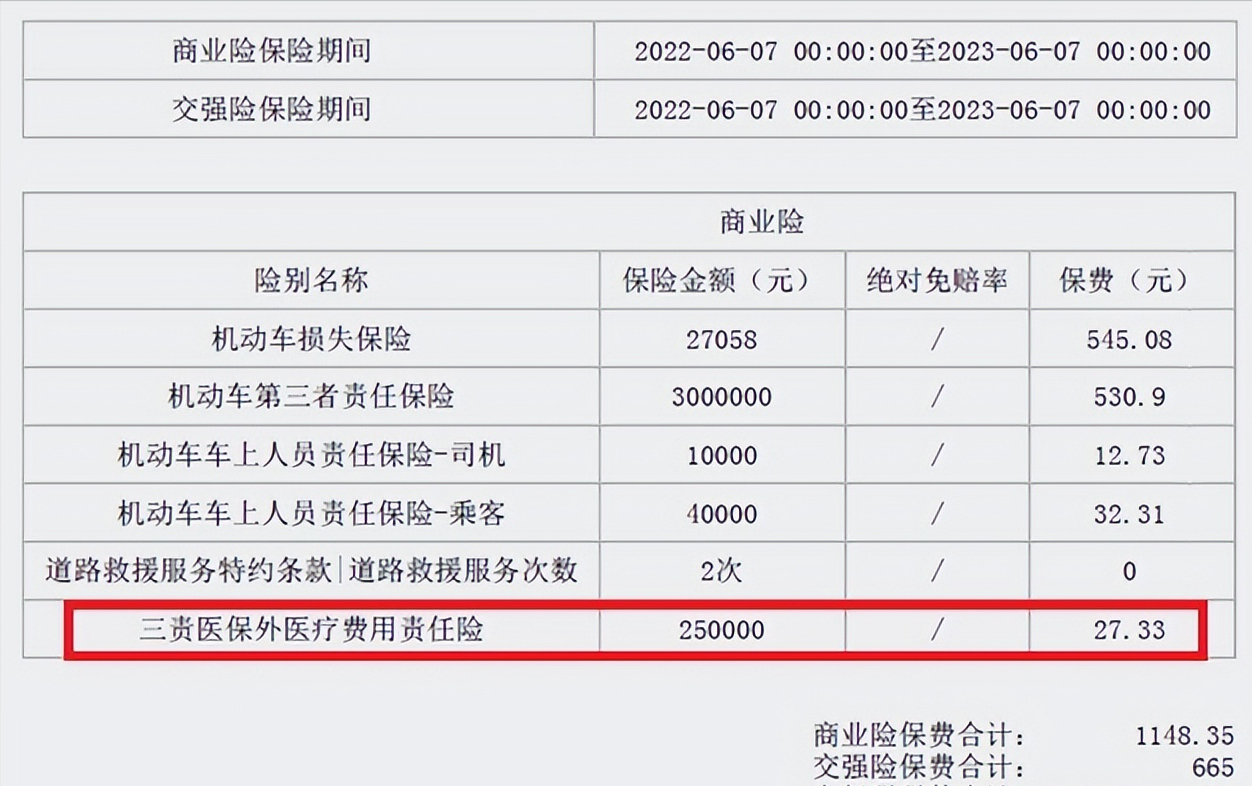

湖南王先生每年都是给自己爱车买了全险,其中三者险买了200万,再一次交通事故中,王先生的车追尾了一辆商务车,事故造成商务车内一人头部重伤,伤者住院接受治疗,两周后出院,没想到在处理赔偿时,除了保险公司赔付外,王先生被告知需要自己赔付3万元。

王先生很是纳闷,自己购买了三者险200万,也包含了不计免赔,按理说总共只赔26万,都在保险赔付额度范围内,之后详细了解才知道,伤者在治疗期间因病情需要使用了医保范围外的药品,这部分费用在保险理赔条款中有规定,并不享受赔付,因此需要肇事一方自己赔付。

对于保险公司或者很多保险销售人员来说,像这种医保外用药责任险本身保费并不高,属于出险率高但收益低的险种,他们显然不会主动向车主推荐,销售只会热心推荐三者险200万、300万甚至更高的保额,毕竟收益高。

医保外用药责任险是车险新规出来后才慢慢受到越来越多车主关注的新附加险种,很多车险公司都没有单独设立这一项,各家保险公司的保额和费用也不一样,对于广大车主来说,到底有没有必要买?

事实上,各家车险公司的赔付标准不一样,有的车险公司如果没有购买这个险种,最高只赔付70%,剩下30%需要自费,有的车险公司由客户100%承担,但从实际案例来看,即便不买这个附加险种,最终通过走司法程序,保险公司也要赔付,只是这中间有很长的路要走。

本身医保外用药责任险保费并不是很贵,很多车主为了避免后期带来麻烦,有条件的情况下都会选择购买。

为什么有的老司机不买【车损险】?

20年驾龄的老司机,驾驶技术肯定没问题,但保险本来就是以防万一,谁也不想遇到事故,只是凡事有“万一”,车险虽不能规避风险,但它却可以转移风险,把损失降到最低。

当然了,像有的车主说,自己开着五菱宏光,本身车子就不值什么钱,也是十几年驾龄的老司机了,平时偶尔遇到一些小磕碰根本不在意,问题大一点随便花几十块或者几百块就能搞定,相比上千块的车损险肯定不划算,这是一种例外,除此之外,车损险自然是有必要买的。

尤其是现在的新能源汽车,电池几乎占了整车1/3以上的成本,一旦出现问题真心换不起,底盘磕磕碰碰都很有可能影响电池质保,这时候保险显得尤为重要,花小钱能解决大麻烦,因此,车损险也是必买险种。

至于车上人员险,它是为车上乘客提供的一种保障,还是需要根据个人需求、经济状况等进行选择,比如说车辆平时都是自己开,偶尔有家人乘坐,且都买了意外险,那就没必要买,但如果平时乘坐的人员较为复杂且频繁,那还是很有必要买。

总而言之,家用车很有必要买全险,包括交强险、三者险、车损险、座位险这几种,对于三者险来说,肯定选择200万或者以上保额会更好。