不论人身险、车险、还是其他财产险,我们都经常看到“免赔”约定,有的还区分相对免赔与绝对免赔,又有什么区别呢?

本期科普,我们来了解一下免赔的小知识。

一、什么是“免赔”?

“免赔”主要在“费用补偿型”责任中出现,通俗的讲也就是报销类产品,例如医疗费用报销、车险和责任险中的第三方损失费用补偿等。

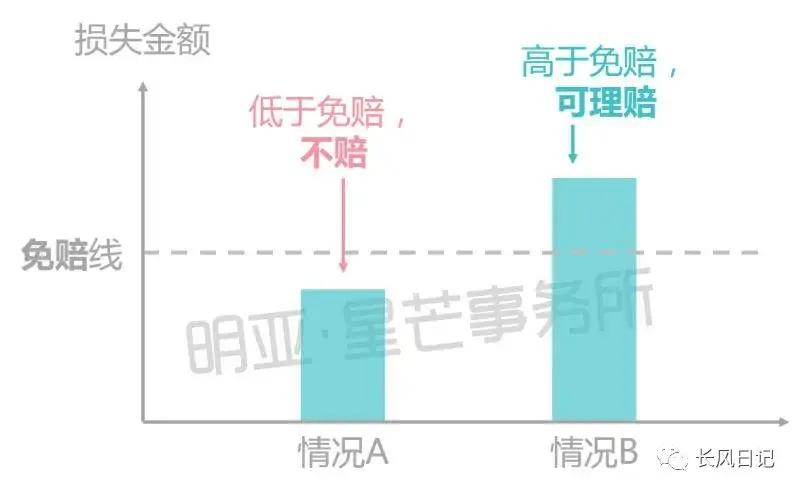

可以简单粗暴理解为“赔偿起点”、“起付线”、“门槛”,就是损失责任如果低于某一个金额或比例,保险公司不赔付,只能由我们(被保险人)自己承担;

超过这个金额或比例的部分,保险公司才赔付;

所以同等情况下,免赔额越低越好,0免赔更佳。

二、常见的免赔形式

1、免赔额——固定金额以下不赔

社保、商业医疗险、意外险的医疗责任、车险中常见。

2、免赔率——损失金额的固定比例以下不赔

车险、责任险中比较常见。

3、免赔天数——固定天数以下不赔

医疗险和意外险中的住院津贴责任中常见。

这些免赔规则,一般按保险期间(1年/数年)或按次约定,例如门诊医疗一般是按每次免赔XX元,住院津贴一般按每次免赔X天,而住院医疗大多是按年免赔XX元,这种情况下是可以多次费用累积计算免赔额的。

三、相对免赔与绝对免赔

1、相对免赔——可理解为“门槛”:

只要达到门槛,门槛以上和门槛以下全都赔,被保险人无需承担费用。

【实际理赔金额=损失金额】

2、绝对免赔——可理解为“起付线”、“入场费”:

达到起付线后,也只赔起付线以上的部分,起付线以下的部分依然需要被保险人自己承担。

【实际理赔金额=损失金额-免赔额】

例如,假设实际花销3000元:

A保险为相对免赔额1000元,那么可以报销3000元。

B保险为绝对免赔额1000元,则只报销3000-1000=2000元。

所以同等情况下,相对免赔可报销更多的金额,自己承担的更少。

四、医疗险中的特殊情况

百万医疗险大多属于绝对免赔,且大多支持从其他商业险报销来抵扣免赔额,但不支持社保报销抵扣。

其中,有一类特殊情况——有少数百万医疗险的免赔额可通过社保已报销的金额来抵扣,实用性很高。因为大家看病都会优先使用医保统筹结算,所以也可以间接看做绝对免赔中的相对免赔。

五、温馨提示

1、对消费者而言,免赔越低当然越好。这种情况下,保险公司承担的更多、理赔成本更高,所以同样责任下的费率会相对高一些。

绝对免赔与相对免赔同理,所以还需结合自身情况选择。

2、实际情况中,除了免赔之外,通常还会约定报销范围和比例,不一定所有费用都可报销,投保时需注意查看条款。

3、如果是按年计算的免赔额,一次两次金额不达标,也要妥善保存相关票据资料,以便下次万一再出险时,可一起提交,用于抵扣免赔额。