保险和其他产品一样,本质上都是一种商品,只是保险看不见摸不着,所以大家在选择时有很多顾虑。

深蓝君之前和朋友开玩笑说,保险行业至今有 两大未解之谜,分别是:

- 大公司 VS 小公司,哪个更容易理赔?

- 大公司 VS 小公司,哪个服务更好?

今天我就从投诉角度分析,看看哪些公司的服务更好。

一、大公司更靠谱,投诉量更少?

买保险,关乎未来几十年。大公司历史悠久,品牌知名度高,让人有天然的安全感。

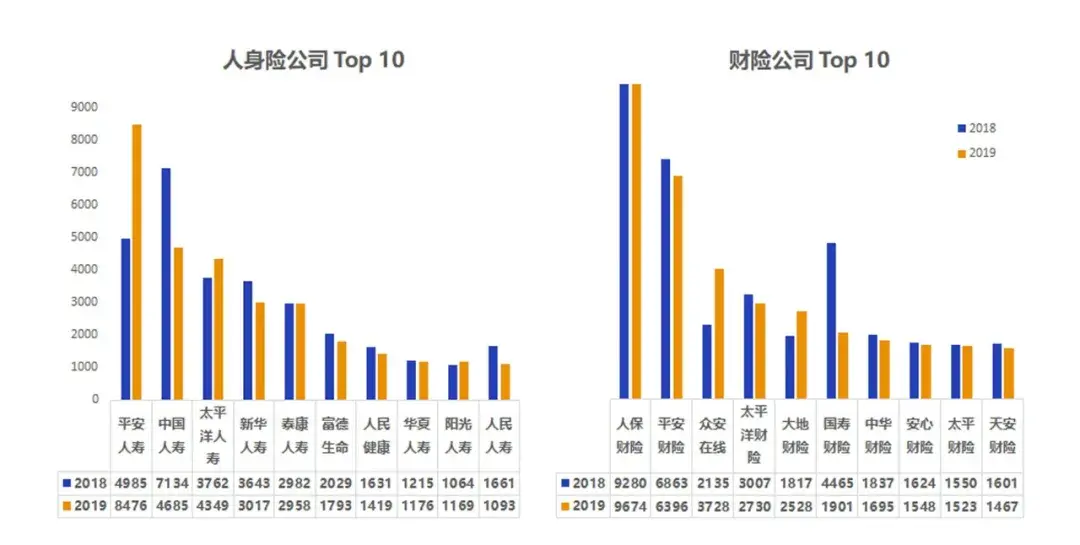

那么,大公司的投诉量会更少吗?来看看 2019 年投诉量 Top 榜:

如图所示,投诉量前十的几乎都是大公司,以平安、国寿为首的 “老七家” 也赫然在列。

是不是和你想象中不太一样?

不过也不用恐慌,这里的投诉量是按件数统计的,大公司业务量越大,投诉量自然也更多。

那么,消费者都投诉了哪些问题?银保监会也给出了答案:

1、销售纠纷

保险代理人从业门槛低,而且没有底薪,销售误导实在太常见了。

比如说,保底收益明明只有 2% ,愣是被业务员夸大成 5.5%;买的时候说这保险就像金蛋,年年返钱稳定增值,但几年后想取出钱来,却发现还是亏的......

2、理赔纠纷

理赔纠纷的重灾区是车险,主要是损失额确定的问题。

车险能否顺利理赔,发生事故后的处理流程很重要。

感兴趣的朋友可以点击我头像,私信回复“车险”,就可以看到车险全面的科普。

二、大公司 VS 小公司,谁的投诉多?

大公司业务量大,投诉量自然就多,为了公平对比,银保监会还公布了几个指标:

- 万张保单投诉量

- 亿元保费投诉量

- 万人次投诉量

在三个指标中,“万张保单投诉量” 比较有代表性,它说的是保险公司每卖 1 万张保单,会收到多少投诉?

下面我就以这个指标来详细分析一下。需要提醒的是:下表的排名越后,表现越好,标橙色的都是常见的大公司。

看完数据,我们一起来思考两个问题:

1、大公司 vs 小公司,差异大吗?

从表中可以看到,大公司虽然总投诉量多,但 “万张保单投诉量” 并不算高,整体表现不错。

其中,老大哥中国人寿以 “每万张保单 0.14 件投诉” 的好成绩排名前列,而平安和新华相对差一些。

再来看看小公司。

有数据有真相,小公司不但没有拉后腿,而且整体表现优秀。像和泰人寿每万张保单只有 0.18 件投诉,表现几乎和中国人寿一样。

总的来看,大小公司的投诉量,并没有差别那么大。

2、常见财险公司,表现又如何?

除了寿险公司,一些常见的财险公司也很多人关注。

比如,我买了人保的车险、泰康的 微医保、众安的 尊享 e 生,这些公司的投诉多不多?

直接说结论:

2019 年,保险公司的平均水平是:每万张保单的投诉量不到 1 张,而众安、人保、泰康的 “万张保单投诉量” 几乎为零,表现优异。

因此不论是大小公司,都不用太担心投诉情况,平常心看待就好。

如果你想查看《2019 年保险消费投诉》的完整报告,可点击我头像,私信回复:投诉。

三、保险公司被投诉,对我有影响吗?

虽然投诉不是发生在自己身上,但看见自己买的保险被投诉,多少也会有一些担心。这里我再来解答几个常见疑问:

1、投诉量高的公司,理赔就不靠谱?

投诉多的公司,不乏平安、国寿这种大公司。那它们的理赔就不靠谱吗?显然不是。

理赔,最主要看的是条款,和投诉量并没有关系。

保险理赔涉及到老百姓的切身利益,不管是银保监会,还是《保险法》,都对理赔有着严格的要求。

只要符合条款规定,保险公司不敢不赔。

2、怎样避免投诉?

每一起投诉背后,都有一个不幸的事件,没有被妥善解决。

但与其事后投诉劳力伤神,不如事前就做好预防。其实 搞清楚 3 个关键问题,就很容易避免投诉。

问题1:我买的保险保什么?

可能大家很难想象,经常有人拿着重疾险的合同,问感冒发烧住院能报销多少钱?

要知道,保险不是万能的,每类险种的作用都不同:

可以看到:

重疾险、医疗险、意外险、寿险 的保障都有很大区别,什么情况能赔钱,也是不一样的。

问题2:我买的保险,不保什么?

除了要知道保什么,还要知道不保什么,这样才能对保险有一个合理预期。

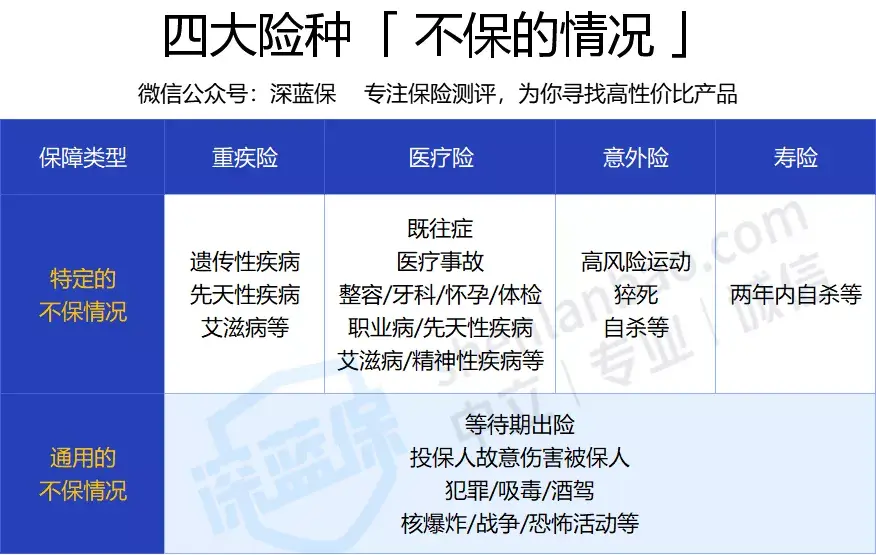

具体可以参考下表:

直接说结论:

每类险种都有不保的情况,要是因为这些原因出险,就拿不到理赔。

问题3:符合健康告知吗?

深蓝君见过一些朋友,买保险时草草了事,即便不符合健康告知也继续投保。但如果这样,就很可能遭遇拒赔纠纷。

所以建议大家,进行健康告知时,一定要仔细阅读,如实回答。

关于健康告知的实操技巧,可以看看这篇文章:揭秘保险套路!健康告知随便填,过了两年一定赔?

一分预防,大于十分补救。搞清楚这些关键问题,就可以很好地避免纠纷。

四、写在最后

偏见源于误解,误解源于不了解。

保险公司的投诉情况,可以是买保险时的参考,但不至于成为选择的 “绊脚石”。

愿我们的保险,不投诉,不理赔。