对于行车出门在外的朋友来说,安全无疑是每位车主最为关心的问题,而给自己的爱车上一份险往往能够让自己心里更有保障,就算真的运气不好出现事故,至少车子上了险也不至于措手不及。而既然说到车险保费自然是一个难以避免的话题,毕竟关系到自己的钱袋胀瘪。车的保险是为保护开车司机的,为什么出车险多就要上浮?相信不少车主在自己的行车生涯中都会遇到类似这样的问题,下面车途在野就来和大家唠一唠这个事。

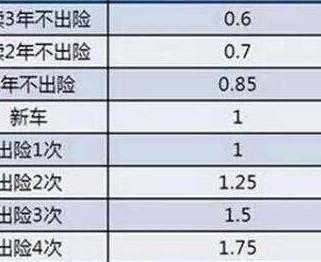

车险因为出险上浮保护很合理,因为不出险的时候价格也有很大幅度的降低,这种调整方式属于恩威并施且能防止骗保。车险投保如果持续三年没有出现的话,没有费改之前商业险最低可以低到三折优惠,这个时候保险公司貌似责任过不出险凭什么下调吧。

而之所以可以优惠的原因是对于这类驾驶习惯良好、极少出事故的车主来说,保险公司承保的风险很低,利润即使持续压缩也是可以盈利的,需要储备的风险金不需要很多。

而出过事故的车辆评估风险自然要高一些,保险公司不可能投入巨大的人力物力去调研每一位车主的驾驶习惯或脾气秉性,只能通过出险次数评估,次数越多则风险越高。且经常碰撞的车辆安全系数也会下降,后期是否会因为车辆故障导致事故也是评估的因素之一。

所以对于这类高风险车主储备更多的风险金也是合理的,车险投保本身就是商业行为面对问题客户不论什么行业都会提高警惕的。

问题中还有一个理解错误,车险是否能够保护开车的司机要看有没有投保相应险种,交强险只赔付第三方,商业险中的三者与交强险作用相同,车损险赔付己方车辆,不计免赔、盗抢、涉水等险种也与驾驶员无关。能保护开车司机的险种是车上人员责任险,有这个险种在全责事故或单方事故中造成的人员伤亡才能赔付,否则后果自理。

车险的评估价格与出现次数有关,现在也和违章次数挂钩,想要省保费要改善一下驾驶风格了。

对此各位车友们觉得呢?您的一个点赞,小编就多涨一毛钱工资呦。