赔付率指标是指导车险经营的重要工具,因数据统计口径、应用目的等不同,在车险的经营中,有多种赔付率指标被采用,那么构成车险赔付率三因子的各因子对赔付率会有什么影响?试介绍如下:

一、车险赔付率三因子

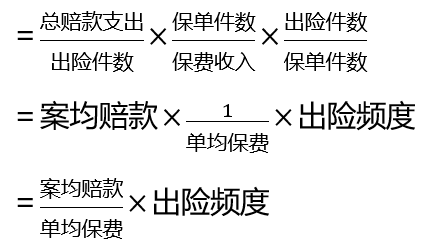

终极赔付率 = 风险成本/保费收入或者(已决赔款+未决赔款+IBNR)/已赚保费

实际上该指标可推算出:赔付率=案均赔款/单均保费×出险频率。

即:终极赔付率=总赔款支出/保费总收入

也即案均赔款、单均保费及出险频度是构成赔付率的三因子。

二、三因子相互联系及监测

通过推导可知赔付率与案均赔款、单均保费及出险频度密切相关,进而可通过分析案均赔款、单均保费及过往的出险频度的变化剖析赔付率的变动原因,从而改善后期赔付率。简单讲就是提高单均保费、降低案均赔款及出险频度。

1、单均保费关乎公司保费的充足度。

它与赔付率成反相关关系。它主要受折扣系数、新车购置价、险别构成(三者/车损等)及三者保额等结构变化影响。也就是说它受承保政策的调整影响,承保的变动会对赔付率产生明显的影响。

当前单均保费主要受折扣系数的影响,折扣系数下降赔赔付率会上升。假如不打折赔付率为60%,则车均保费打9折,则赔付率会上升1/0.9-1=11.11%,若打7折,则赔付率会上升1/0.7-1=43%,也即打9折赔付率为66.67%,上升6.67个百分点,打7折赔付率为85.8%,上升25.8个百分点(不考虑NCD的情况)。

2、案均赔款关乎公司理赔管理。

它与赔付率成正相关关系。案均赔款主要受零配件价格、工时费用上涨;死亡伤残标准变化以及公司的理赔管理水平影响。当前汽修零配件市场可谓鱼目混珠,仅来源就有授权原厂件、正厂件、副厂件以及拆车旧件等,价格相差巨大;工时费也没有统一的标准;伤残的评定方面“评残时机过早、低残高评、虚假评定、人情况评定”现象时有发生。这就要求保险公司理赔人员要有“火眼金睛”,识假、打假及反欺诈,进而降低案均赔款。

案均赔款无理由的波动大,特别是出险频度变化不大时,则要注意,这种情况在考核期末体现的较为明显。

举个简单例子:11月末若累计赔付率是65%,假设业务未发生大的变化,12月末累计赔付率下降至64%。累计下降1个点,那么12月当月赔付率会要下降至53%,也就是当月要下降12个百分点左右。同理,若累计下降2个点,则当月要下降24个点左右。这就要引起注意了!是不是有人为调整。

3、出险频度关乎公司的业务品质。

它与赔付率成正相关关系。一般出险频度的改变非常难,因其主要受交通情况、驾驶习惯、天气等外部因素影响。除非有法律法规的变更、交通执法的调整以及城市交通的改善,比如酒驾入刑、交通大整治“一盔一带”、智能监控设备的使用以及交通信号路况的改善等。

车险目前仍适用于大数法则,对于商车险,上一年出险三次时,下年出险的概率是63%,上一年不出险,下年出险的概率只有29%(引自-无赔款优待转移概率测算与应用)。

也就是说,当公司选择了某项业务,基本上也就决定它未来的赔付率,尤其是风险状况,出险的频度,理赔人员是无法控制,只能在后端最大可能的减少不合理的赔付。今日之问题,原因至少在两年前;后年之成果,也将是今年种的因。所以承保的“入口关”至关重要,鲜有承保不好而理赔结果好的,有些长尾业务会影响两到三年。

在车险的赔付率预期判断中,出险频度作用重大。如果出险频度上升,通常赔付率会上升,出险频度下降赔付率也会下降,即它们基本上是同向变动。根据一般经验来看,赔付率变动大概是出险率变动的50%,所以如果出险率上升,赔付率却下降时一定要注意,同样,如果出险率变化不大,案均赔款变动较大,那也有问题了。

同时,如果赔付率有较大波动时,可查看出险频度的变动,如果赔付率与出险频度呈现反向变动,则要小心。

数据结果并不是孤立的,在做分析的时候要全面,特别是不能脱离业务来做数据分析。所以若发现赔付率下降幅度较大,就要分析是承保改善了还是理赔改善了,还是,数据有问题?

三、结论

1、影响赔付率的因素在于提高保费充足度、避免出险频度的上升以及降低赔付成本(标准)。也就是保险公司要通过改善险种结构,提高优质业务的占比,从而降低出险频率,提高单均保费以及加大理赔管控,降低案均赔款,多管齐下,才能降低赔付率水平。

2、赔付率呈现较大的变化时,要深挖原因,不要被表面数据蒙住双眼。