2020年9月,汽车车险进行了改革,很多险种进行了合并,也对很多原来有争议的部分作了明确。那么保费增还是降?险种有什么变化?车主福利如何?咱们今天就来聊聊车险改革后三大主要车险:交强险、车损险、第三者责任险的保费、责任变化情况。下面我就逐个盘点一下。

1、交强险:保费更低赔得更多

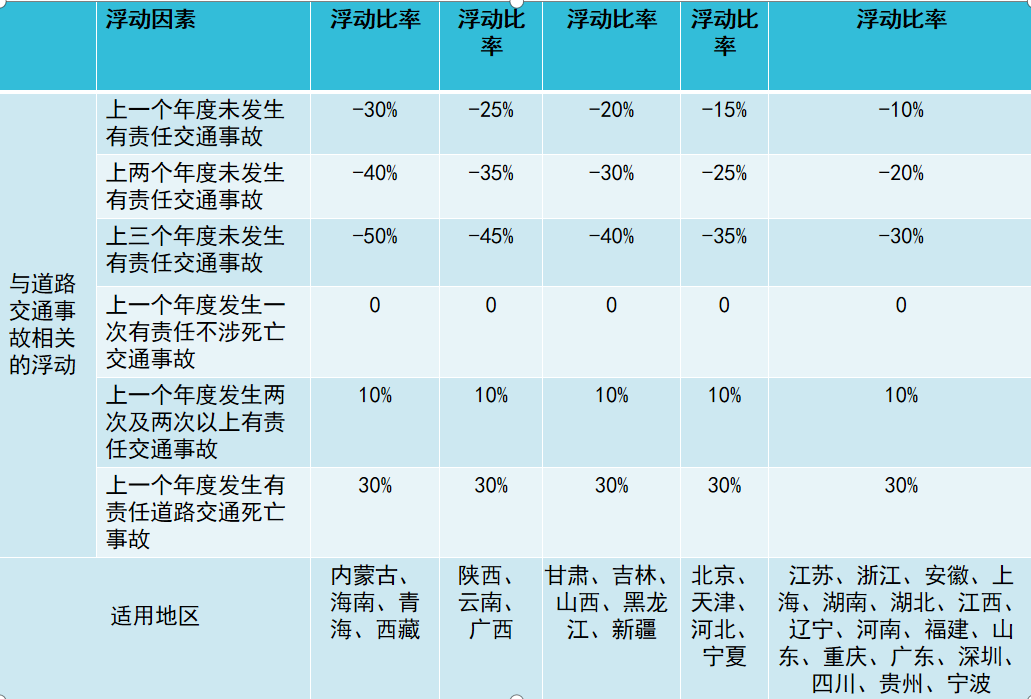

交强险是国家规定车主必须强制购买的险种,只要上路必须拥有,费率全国统一。交强险基础保费为家庭自用6座以下基础保费950,6座以上1100元/年。不过不出事有优惠,老出事会上浮,车险改革后各地的调整比例差距很大,最多可以下浮到50%。这也透露了一个车险改革的大方向:就是后续行驶安全记录较好的车辆,车险保费将更加便宜。看下图:

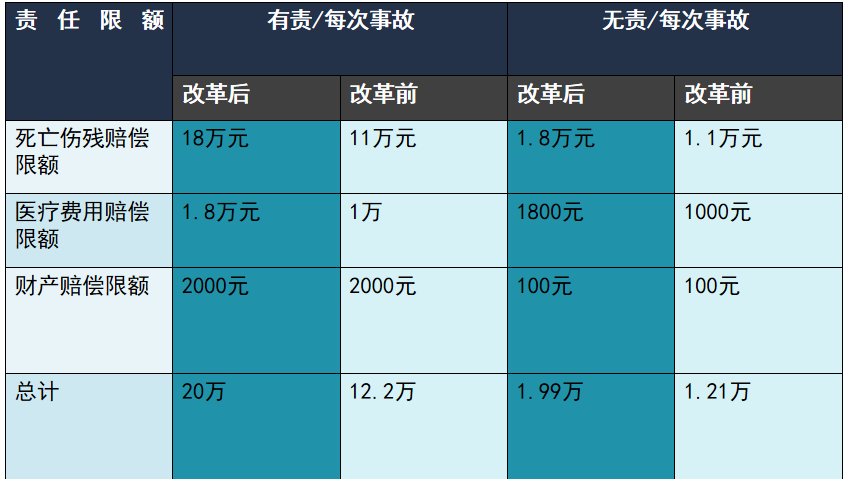

也就是连续三年没发生事故,最便宜的地能便宜到475,如果老有事故最多能上浮到1235。你属于那个地方表里对号入座,交强险保费价格最多下浮50%,最多上浮30%,应该说总体更划算了,而且理赔金额上涨了不少,死亡伤残最多能赔付18万,医疗最多1万八,财产还是2000,也就是最多可以赔付20万了。比以前的12万2多了不少。应该说公益性增大了。

2、第三者责任险:保额可选范围加大

第三者责任险是被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任。

这个险种的保额是自己决定买多少就可以买多少,原来可选择区间是5-500万,新规之后可以选择10万-1000万,买得越多自然保费价格越高,不过还是建议您最少50万起步,100万也不多。因为三责险才是真正规避风险的险种,如果撞上豪车那可真是“一碰回到解放前”,对生活品质的影响是大大的,每个梯度差几百块钱,带来的安全感可是翻倍增加。第三者责任险的保费=基准纯风险保费/(1 - 附加费用率)*优惠系数。三责险的保费各个保险公司略有不同,以下为参考价格:

3、车损险:大量附加险打包合并计入

车险改革指导意见提出在基本不增加消费者保费支出的原则下,拓展商业车险保障责任范围。而这种变化最大的险种就是车损险了,原来的盗抢险、不计免赔、玻璃单独破碎、自燃、涉水、无法找到第三方责任都打包纳入了车损险的理赔范围。

车损险的保费跟您的车价有关,您的车越贵保费越高,保费=(基础保费+车价*费率)*优惠系数。不过新规后既然这么多内容都打包到车损险内了,那费率肯定也会相应上升了,总体肯定比以前单独购买以上所有险种便宜,但一定会比原来的车损贵。现在还找不到各家保险公司的车损险最新费率,这是以前的,起个参考作用吧。

如果觉得打包购买太贵,感觉有点强买强卖,新规后还出了一个附加发动机进水损坏除外特约条款,这是一个减费险种,也就是说勾上这个险种,相当于从打包的车损险里除去了涉水险的部分,保费会减低,不过这部分权益肯定就没有了。

总之:此次车险改革的三个基本是:价格基本只降不升,保障基本只增不减,服务基本只优不差。可以说是百姓福利啦!